При определении прибыли предприятия учитываются следующие элементы:

1. Доходы и расходы по обычным видам деятельности.

2. Операционные расходы и доходы.

3. Внереализационные расходы и доходы.

4. Чрезвычайные доходы и расходы.

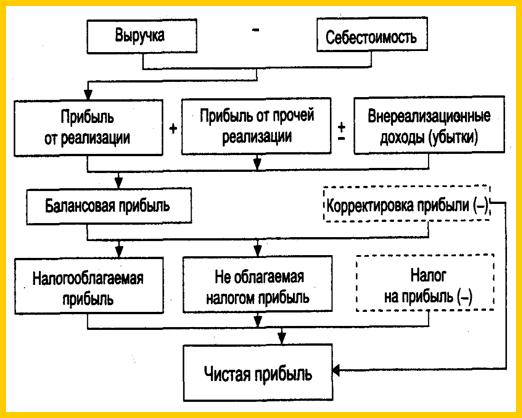

Для определения прибыли предприятия полученная ранее прибыль от продаж корректируется по следующей схеме.

Рис. 28. Общая схема формирования прибыли предприятия

Выручка за минусом НДС, таможенных начислений и платежей и других аналогичных расходов Вп (нетто) – минус себестоимость производства и реализации = Пп (прибыль от продаж).

1. Пп (прибыль от продаж).

2. ± Операционные доходы (риск):

± % к получению (уплате),

± доходы от участия в других организациях,

± прочие операционные доходы.

3. +-Внереализационные доходы (расходы):

= прибыль до налогообложения,

– налог на прибыль,

= прибыль от обычной деятельности.

4. Чрезвычайные доходы (расходы):

= Чистая прибыль.